封面新闻记者 朱宁

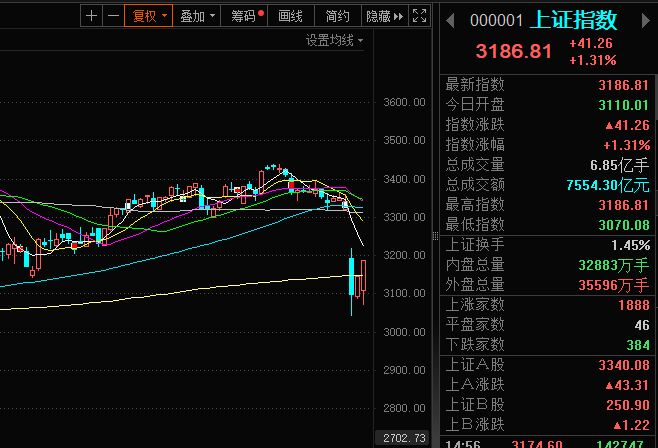

在美股继续下跌的背景下,4月9日,A股低开高走,截至收盘,沪指涨1.31%,深证成指涨1.22%,创业板指涨0.98%,北证50指数涨10.27%。沪深京三市成交额超1.7万亿,较昨日小幅放量;行业板块几乎全线上扬,航天航空、船舶制造、仪器仪表等大涨。

在今日市场上涨之前,“国家队”与上市公司密集出手增持回购。多家机构表示,随着市场逐步消化关税事件,市场有望在长期中实现稳定健康发展。

业绩利好、政策利好持续发布

值得注意的是,在今日股市开盘之前,就有一大批A股公司披露了不错的业绩。其中,中船防务一季度净利同比预增10倍至12倍,中国海防预增近7倍,能特科技预增超2倍,同益中、东吴证券、张江高科等预增超100%。

另外,牧原股份一季度净利同比大幅扭亏。有券商分析师指出,4月是年报和一季报密集披露期,业绩超预期的行业龙头及毛利率改善的个股,有望获得资金青睐。

此外,基于对中国资本市场长期发展前景和公司自身投资价值的认可,众多A股上市公司纷纷宣布增持或回购股份。

Wind数据显示,截至记者发稿,4月7日至8日23时,已有逾230家上市公司密集出手,发布增持回购相关公告。业内人士表示,上市公司“真金白银”积极增持回购,在充分展现发展信心的同时,也能够较好地稳定市场预期,增强投资者信心。

需要指出的是,此次回购金额更引起市场关注,具体来说,宁德时代拟回购40亿元-80亿元,贵州茅台拟回购30亿元-60亿元,中国石油拟增持28亿元-56亿元,中国石化拟增持20亿元-30亿元,徐工机械拟回购18亿元-36亿元,立讯精密拟回购10亿元-20亿元,美的集团拟回购15亿元-30亿元等。

从涨4.5%转跌超2% 美国恐慌指数继续升高

虽然中国股市逐步走出“对等关税”阴霾,但美股依旧出现大幅波动,美东时间4月8日美股冲高回落,三大指数集体大跌,纳指收跌2.15%,道指收跌0.84%,标普500指数收跌1.57%录得四连跌,而此前纳指、标普500指数盘中一度涨超4%。热门个股方面,苹果跌近5%,耐克跌超4%,领跌道指。美国科技七巨头指数跌2.23%,特斯拉跌近5%,亚马逊跌超2%。

值得注意的是,当天美国股市大幅波动,衡量市场恐慌程度的芝加哥期权交易所波动率指数(又称“恐慌指数”)也在回落后升高,收于52.24,创下近五年来收市新高。

摩根大通表示,与美国经济密切相关的股票消化的经济衰退概率已飙升至近80%。与此同时,尽管资金压力可能加剧,但信用产品投资者仍保持乐观。根据摩根大通基于市场的经济衰退指标仪表盘,在最近的抛售中遭受重创的罗素2000指数目前反映出的经济衰退可能性达79%。其他资产类别也在发出警告:标普500指数显示经济衰退的可能性为62%,基本金属显示的概率为68%,5年期美债对应的概率为54%。

高盛策略团队分析师表示,随着经济衰退风险加剧,美国股市抛售很可能演变为更持久的周期性熊市。周期性熊市通常持续两年左右,需要五年时间才能反弹至起点。高盛表示,与一次性事件驱动型冲击不同,周期性熊市反映的是经济周期本身的变化。另外,贝莱德周一将美股三个月展望从增持下调至中性,并表示“鉴于全球贸易紧张局势的升级,预计短期内风险资产将面临更大压力”。

A股仍有望走出独立行情

对于当前股市走势,粤开证券首席经济学家罗志恒表示,可以更加坚定地看好中国股市。短期内,关税政策确实会增加A股、港股的交易难度,市场波动或加剧。

但需注意的是,中美贸易摩擦期间,每一次加征关税、冲突升级的消息发布,都会对A股造成扰动,但扰动时间较短,期间存在多次反弹。同时,贸易摩擦对资本市场的冲击是逐渐减弱的。长期来看A股的判断没有改变,A股仍有望走出独立行情。

罗志恒称,面对关税冲击,当前政策组合既有监管机构的预期引导和规则调整,又有国家队真金白银的直接行动,更有市场参与主体的自发行为,形成了“政府”和“市场”的合力,兼顾了短期及时性和长期的规范性。

天风证券也认为,虽然短期内市场可能面临流动性风险,导致资产价格波动加剧,但一旦流动性风险释放完毕,市场将回归基本面,而A股在经历了调整后,其内在价值更加凸显。特别是在当前全球经济复苏与市场流动性的背景下,A股市场中的优质企业,无论是科技、消费还是其他低估板块,都值得投资者重点关注。因此,对于长期投资者而言,当前的市场波动反而提供了逢低吸纳优质资产的良好时机。